Seguro de Auto en Florida (Guía 2026\) – Cobertura, Costos y Cómo Ahorrar

Seguro de Auto en Florida (Guía 2026) – Cobertura, Costos y Cómo Ahorrar

Introducción

El seguro de auto en Florida es obligatorio para todos los conductores, pero entender cómo funciona puede ser confuso. Con leyes únicas, altos índices de accidentes y primas en aumento, muchos conductores terminan pagando de más o teniendo poca protección.

Ya sea que acabes de llegar al estado o simplemente quieras ahorrar dinero, conocer cómo funciona el seguro de auto en Florida te ayudará a tomar mejores decisiones. En esta guía aprenderás los requisitos legales, qué factores afectan tu tarifa y cómo conseguir la mejor cobertura al mejor precio.

Requisitos de Seguro de Auto en Florida

Florida tiene requisitos específicos que todos los conductores deben cumplir.

Cobertura mínima obligatoria:

- Protección contra Lesiones Personales (PIP): Cubre tus gastos médicos sin importar quién tuvo la culpa

- Responsabilidad por Daños a la Propiedad (PDL): Cubre daños que causes a la propiedad de otros

A diferencia de otros estados, Florida no exige responsabilidad por lesiones corporales para todos los conductores, aunque es altamente recomendable.

💡 Importante: La cobertura mínima te mantiene legal, pero puede no ser suficiente en accidentes graves.

¿Por Qué el Seguro de Auto es Caro en Florida?

Los conductores en Florida suelen pagar más que en otros estados por varias razones:

- Alto número de accidentes

- Muchos conductores sin seguro

- Sistema “no-fault”

- Fraude en seguros

- Costos legales elevados

Todos estos factores aumentan el riesgo para las aseguradoras, lo que eleva los precios.

¿Qué Afecta el Precio de tu Seguro?

Las aseguradoras evalúan diferentes factores para calcular tu prima.

Factores principales:

- Historial de manejo (multas, accidentes)

- Edad y experiencia

- Puntaje de crédito

- Tipo de vehículo

- Ubicación dentro de Florida

- Uso del vehículo (kilometraje)

Los conductores con buen historial y menor riesgo pagan menos.

Cómo Ahorrar en tu Seguro de Auto en Florida

Si quieres reducir tu prima, estas estrategias funcionan:

1. Compara varias cotizaciones

Cada aseguradora ofrece precios distintos.

2. Combina tus pólizas

Unir seguro de auto y hogar puede darte descuentos.

3. Aumenta tu deducible

Un deducible más alto reduce el pago mensual.

4. Aprovecha descuentos

Puedes calificar para:

- Conductor seguro

- Buen estudiante

- Bajo kilometraje

- Paquete de pólizas

5. Mejora tu crédito

En Florida, tu crédito influye en el precio del seguro.

Cobertura Mínima vs Cobertura Completa

Elegir la cobertura correcta es clave para balancear costo y protección.

Cobertura Mínima

- Más barata

- Cumple con la ley

- Protección limitada

Cobertura Completa

- Incluye colisión y cobertura integral

- Más cara mensualmente

- Mayor protección financiera

👉 Para la mayoría de conductores, la cobertura completa ofrece mejor seguridad a largo plazo.

Consejos para Bajar tu Seguro Rápidamente

Si quieres ahorrar de inmediato:

- Maneja con precaución

- Evita reclamaciones innecesarias

- Revisa tu póliza cada año

- Elimina coberturas que no necesitas

- Trabaja con un agente independiente

Estos pasos pueden reducir significativamente tu prima.

¿Por Qué Trabajar con una Agencia Local?

Encontrar el mejor seguro de auto en Florida no es solo cuestión de precio, sino de asesoría.

Una agencia local puede:

- Comparar múltiples aseguradoras

- Personalizar tu cobertura

- Explicarte las leyes de Florida

- Ayudarte con reclamaciones

Tener un experto de tu lado puede ahorrarte tiempo y dinero.

FAQ

1. ¿Cuál es el seguro mínimo en Florida?

Incluye PIP y responsabilidad por daños a la propiedad (PDL).

2. ¿Es obligatorio tener cobertura completa?

No, pero es altamente recomendable.

3. ¿Por qué es tan caro el seguro en Florida?

Por accidentes, conductores sin seguro, fraude y costos legales.

4. ¿Cómo puedo pagar menos seguro?

Comparando opciones, aumentando el deducible y manteniendo buen historial de manejo.

Related Articles

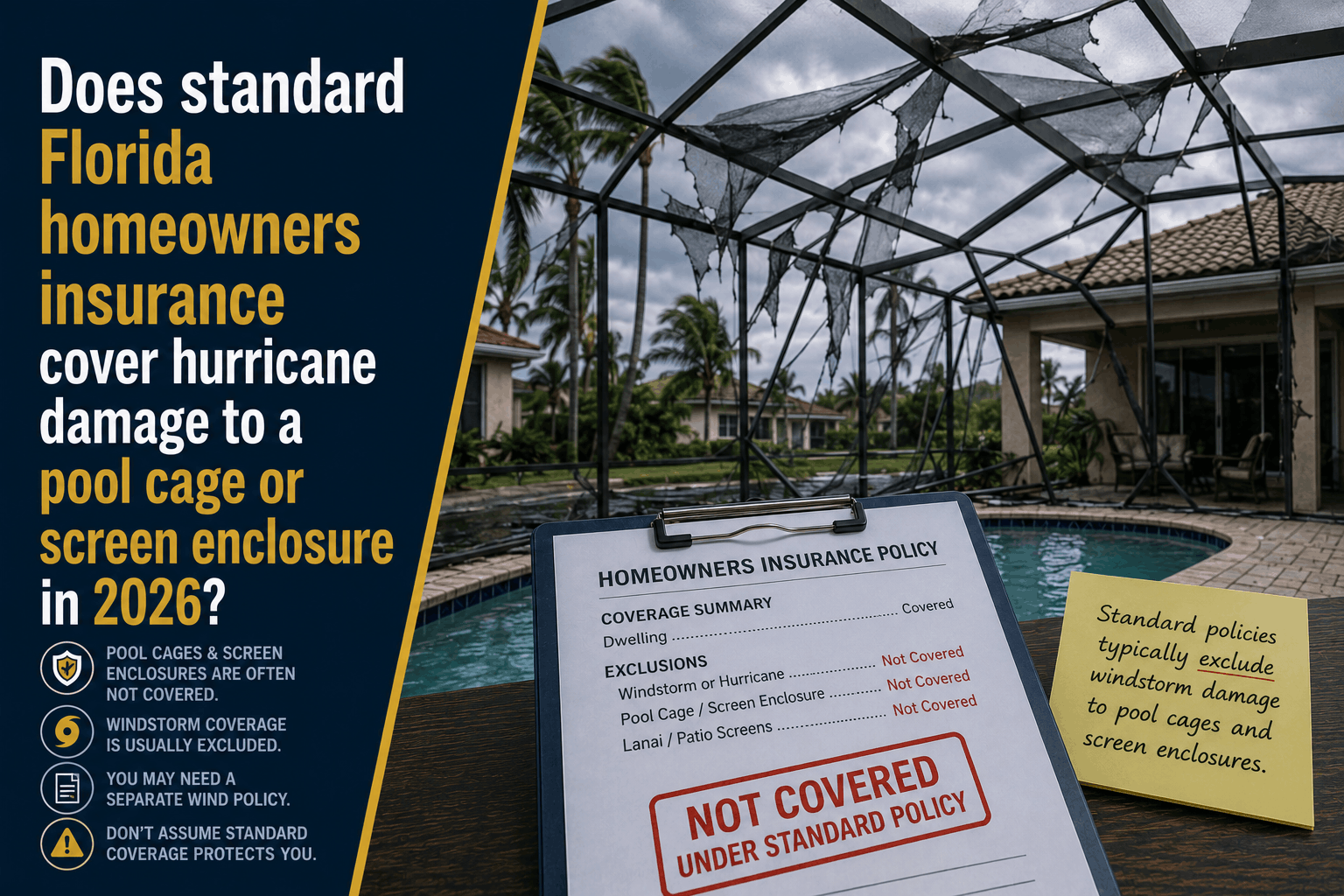

Does Florida Homeowners Insurance Cover a Pool Cage in 2026?

Learn about the "Lanai Loophole" in Florida. Discover why standard homeowners insurance excludes or limits hurricane damage to pool cages and screen enclosures.

Read More →

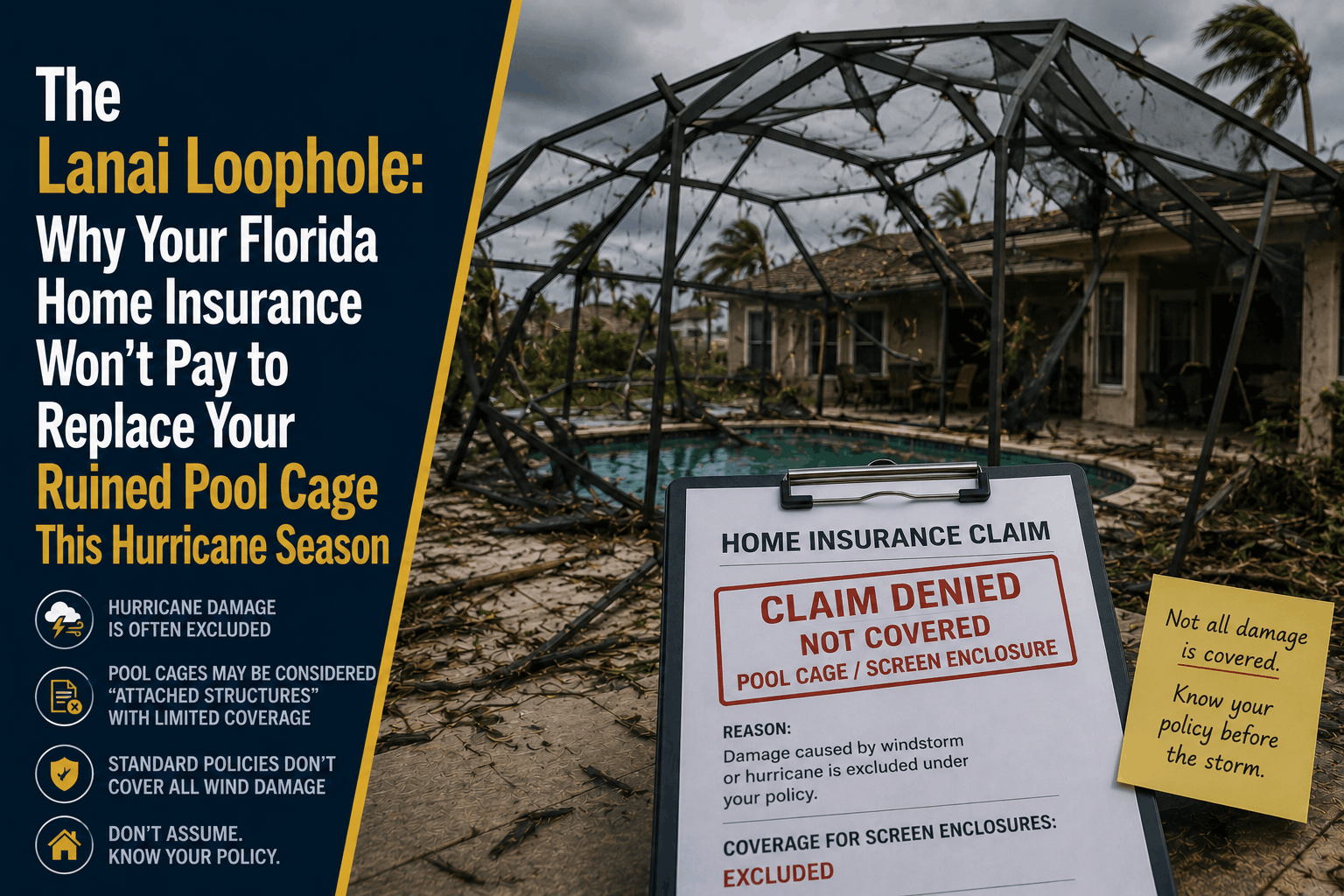

The Lanai Loophole: Why Home Insurance Won't Fix Your Pool Cage

Discover how Florida’s strict "Lanai Loophole" can completely exclude or limit your pool cage and screen enclosure coverage this hurricane season.

Read More →

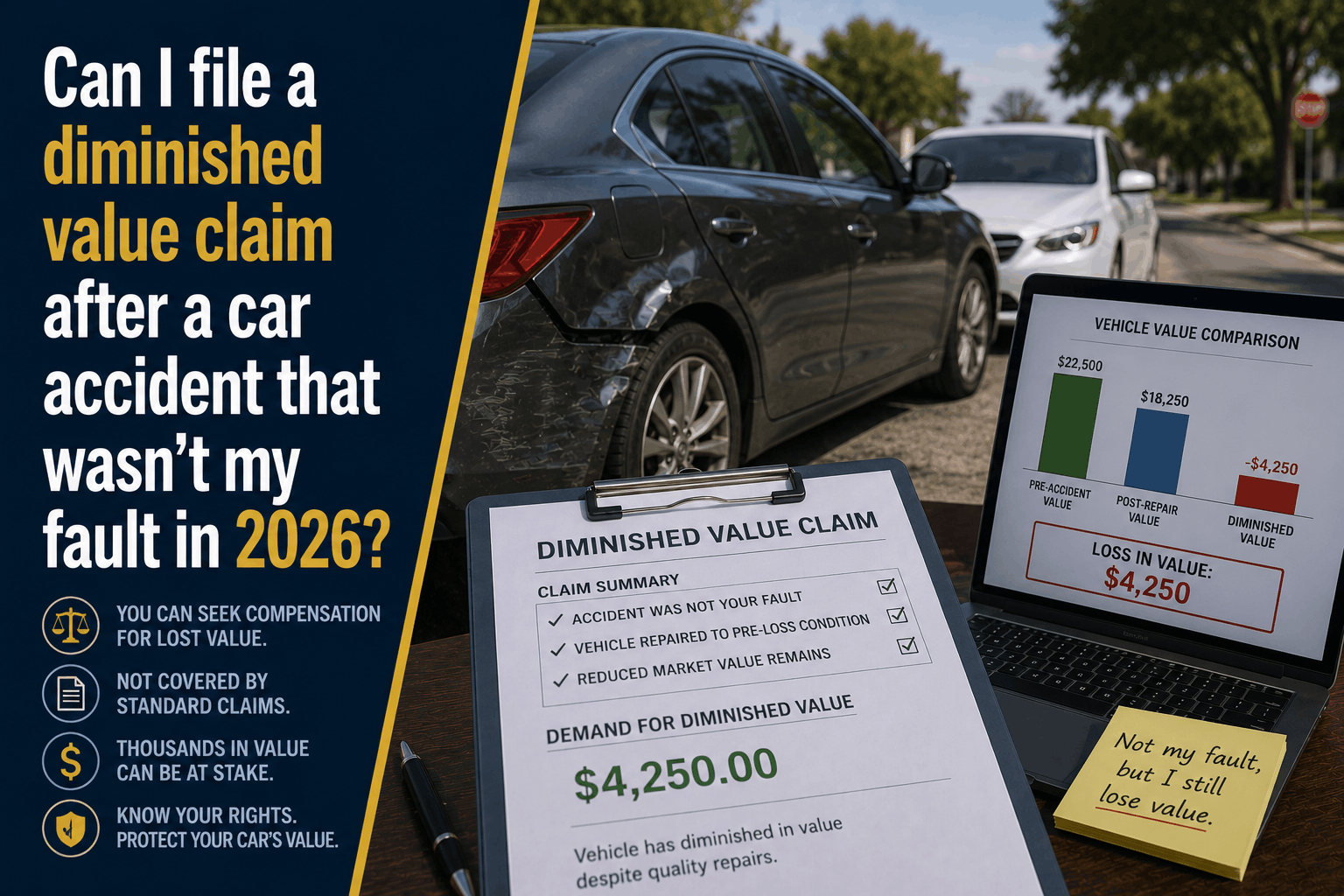

Can I File a Diminished Value Claim in 2026? (Not At-Fault Guide)

If you were involved in a car accident that wasn't your fault, discover how to file a Diminished Value claim to recover your vehicle's lost resale value.

Read More →