¿Por qué sube el seguro de auto en Florida? | Ahorra con Walker Insurance

¿Por qué sube el precio de tu seguro de auto en Florida? (Y cómo evitarlo)

Conducir por las carreteras del "Estado del Sol" es un privilegio, pero abrir la factura del seguro cada mes puede sentirse como si un huracán golpeara tu bolsillo. Si te has preguntado: "¿por qué es tan caro mi seguro de auto en Florida?", no estás solo. Florida se mantiene constantemente como uno de los estados más costosos para los conductores, lo que obliga a muchos residentes a buscar desesperadamente un seguro de auto económico en Florida sin sacrificar la protección esencial.

La realidad es que el mercado de seguros en Florida es único, impulsado por leyes estatales específicas, patrones climáticos y una alta densidad de conductores. Entender el "porqué" de tus aumentos es el primer paso para tomar el control de tus finanzas. En esta guía, desglosaremos los factores que inflan tus tarifas y te enseñaremos cómo asegurar las mejores tarifas de seguro de auto en Florida mediante estrategias inteligentes y asesoría local experta.

1. Las razones reales por las que suben las tarifas en Florida

El panorama de seguros en Florida es una "tormenta perfecta" de factores que elevan los costos por encima del promedio nacional.

- Leyes de Estado "No-Fault" (Sin Culpa): Florida es uno de los pocos estados con seguro "No-Fault". Esto significa que tu propia Protección contra Lesiones Personales (PIP) paga tus gastos médicos sin importar quién causó el accidente, lo que eleva las primas base.

- Alto índice de conductores sin seguro: A pesar de ser ilegal, un gran porcentaje de conductores en Florida no tiene seguro. Los ciudadanos responsables terminan subsidiando este riesgo mediante primas más altas en la cobertura de Conductores Sin Seguro.

- Desastres naturales frecuentes: Desde huracanes hasta inundaciones repentinas, el entorno de Florida es de alto riesgo. Las aseguradoras deben prever el costo de daños masivos por clima.

- Costos de litigio: Florida ha enfrentado históricamente niveles muy altos de demandas legales relacionadas con seguros, lo que obliga a las compañías a subir los precios para cubrir gastos legales.

2. Factores personales que afectan tu prima mensual

Aunque el entorno estatal pone el piso, varios factores personales determinan las cotizaciones de seguro de auto en Florida que recibes:

- Tu Código Postal: Conducir en Miami o Tampa es estadísticamente más riesgoso que en Stuart. Las zonas con mucho tráfico tienen más accidentes y robos.

- Puntaje de Crédito: En Florida, las aseguradoras usan un puntaje de crédito basado en seguros para predecir el riesgo. Un puntaje bajo suele resultar en una prima significativamente más alta.

- Historial de Manejo: Incluso una sola multa por exceso de velocidad o un choque menor puede perseguir tus tarifas durante tres a cinco años.

- Tipo de Vehículo: Los autos de lujo o con tecnología de seguridad costosa son más caros de reparar, lo que aumenta el costo de asegurarlos.

3. Cómo conseguir un seguro de auto barato en Florida sin perder cobertura

Encontrar un seguro de auto económico en Florida no significa comprar pólizas "basura". Sigue estos consejos prácticos:

- Agrupa tus pólizas (Bundling): Combina tu seguro de auto con el de casa o alquiler. Este suele ser el descuento individual más grande disponible.

- Aumenta tu deducible: Si tienes un fondo de emergencia, subir tu deducible de $500 a $1,000 puede bajar tu prima mensual entre un 15% y un 30%.

- Pregunta por descuentos: Muchos conductores pierden ahorros por ser buenos estudiantes, veteranos militares o tener dispositivos antirrobo.

- Programas de Telemática: Muchas aseguradoras en Florida ofrecen programas de "paga según cómo manejas". Si eres un conductor seguro, esto puede generar ahorros masivos.

4. ¿Cuándo cambiar de póliza y cuándo mantenerla?

Es tentador cambiar cada vez que sube la tarifa, pero el tiempo lo es todo.

- Cuándo cambiar: Si mejoraste tu crédito, te casaste, compraste una casa o cumpliste 25 años. También si tu compañía actual sube las tarifas más del 10% sin que hayas tenido accidentes.

- Cuándo quedarte: Si tienes un reclamo abierto o si tienes beneficios de "deducible desaparecible" que has acumulado por años. A veces, la lealtad ofrece un valor a largo plazo que una tarifa de "nuevo cliente" no supera.

5. Agencias independientes vs. Grandes aseguradoras online

Seguro has visto los comerciales de las gigantes nacionales, pero en un mercado complejo como Florida, a menudo se quedan cortas.

| Característica | Aseguradora Nacional Online | Agencia Independiente (Walker) |

|---|---|---|

| Opciones | Solo los precios de su marca | Cotizaciones de múltiples aseguradoras A-rated |

| Personalización | Basada en algoritmos | Liderada por humanos, adaptada a Florida |

| Soporte | Call center (alguien distinto cada vez) | Agente local dedicado que conoce Stuart |

| Precio | Estándar | Suele encontrar descuentos locales "ocultos" |

6. Por qué trabajar con Walker Insurance Agency es tu mejor opción

Para obtener las mejores tarifas de seguro de auto en Florida, necesitas un aliado. En Walker Insurance Agency, no trabajamos para las aseguradoras; trabajamos para ti. Entendemos los riesgos específicos del área 772 y del mercado de Florida en general.

Analizamos docenas de proveedores para encontrar el seguro de auto más asequible en Florida que realmente proteja a tu familia. Identificamos brechas de cobertura que los simuladores online ignoran, asegurando que un accidente no se convierta en una ruina financiera.

FAQ: Preguntas frecuentes sobre seguros en Florida

¿Por qué es tan caro el seguro de auto en Florida comparado con otros estados?

Se debe a que es un estado "No-Fault", con altos niveles de litigios, clima extremo y una gran cantidad de conductores sin seguro.

¿Cómo puedo obtener las cotizaciones de seguro de auto más baratas en Florida?

La forma más efectiva es comparar varias compañías a la vez. Una agencia independiente como Walker Insurance hace este trabajo por ti en minutos.

¿Mi puntaje de crédito afecta mis tarifas en Stuart, FL?

Sí. La mayoría de las aseguradoras en Florida utilizan el historial crediticio para determinar la prima. Mejorar tu crédito puede bajarte el costo del seguro.

¿Cuál es la cobertura mínima requerida en Florida?

La ley exige un mínimo de $10,000 en Protección contra Lesiones Personales (PIP) y $10,000 en Responsabilidad por Daños a la Propiedad (PDL).

Local Business Schema

¡Deja de pagar de más por tu seguro de auto en Florida! 🛑

No permitas que las tarifas altas te saquen de la carretera. En Walker Insurance Agency, nos especializamos en encontrar el equilibrio perfecto entre primas económicas y una protección sólida. Nuestros expertos en Stuart están listos para comparar el mercado por ti hoy mismo.

📞 Llámanos ahora al +1-772-247-0269 o Haz Clic Aquí para Obtener tu Cotización Gratis y Sin Compromiso ¡y comienza a ahorrar cientos de dólares en tu seguro de auto en Florida!

Related Articles

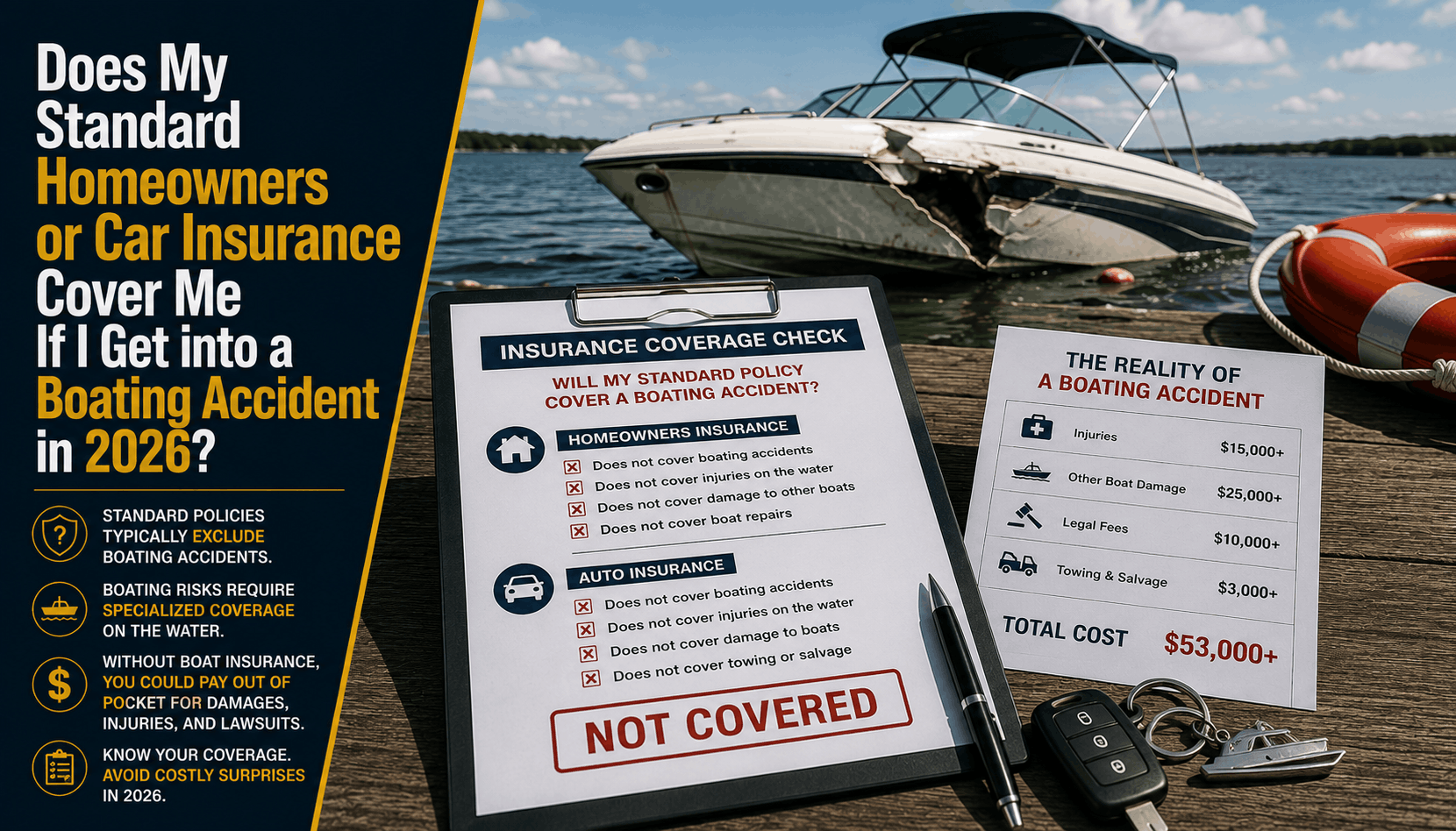

Does Home or Auto Insurance Cover Boating Accidents? (2026)

Planning a boat day in Stuart? Learn why relying on your home or auto insurance policies for watercraft liability is a dangerous financial gap.

Read More →

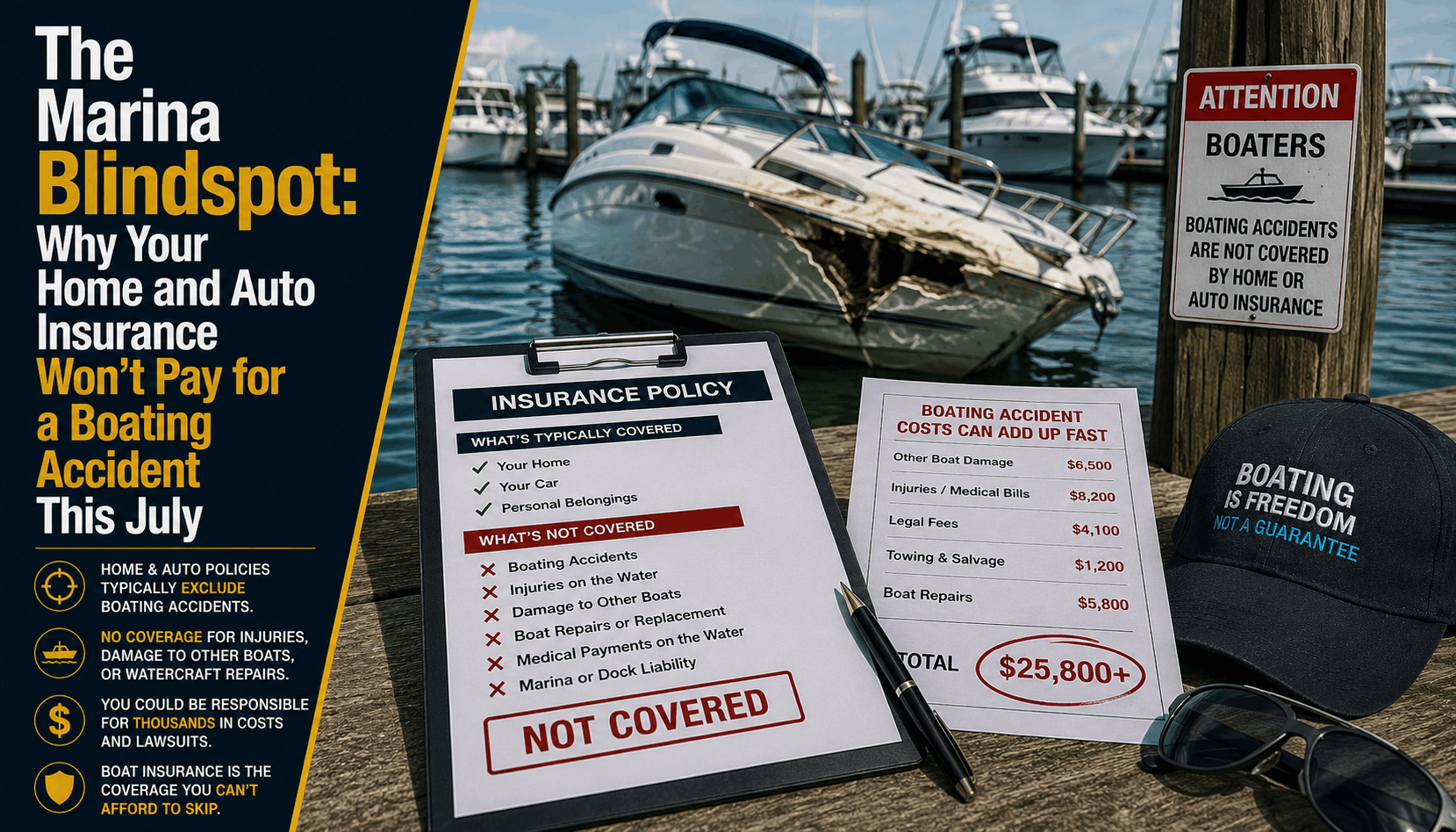

Why Home and Auto Insurance Won't Cover Boat Accidents (2026)

Planning a July boat day in Stuart, FL? Discover why relying on your home or auto insurance policies for watercraft liability is a dangerous financial blindspot.

Read More →

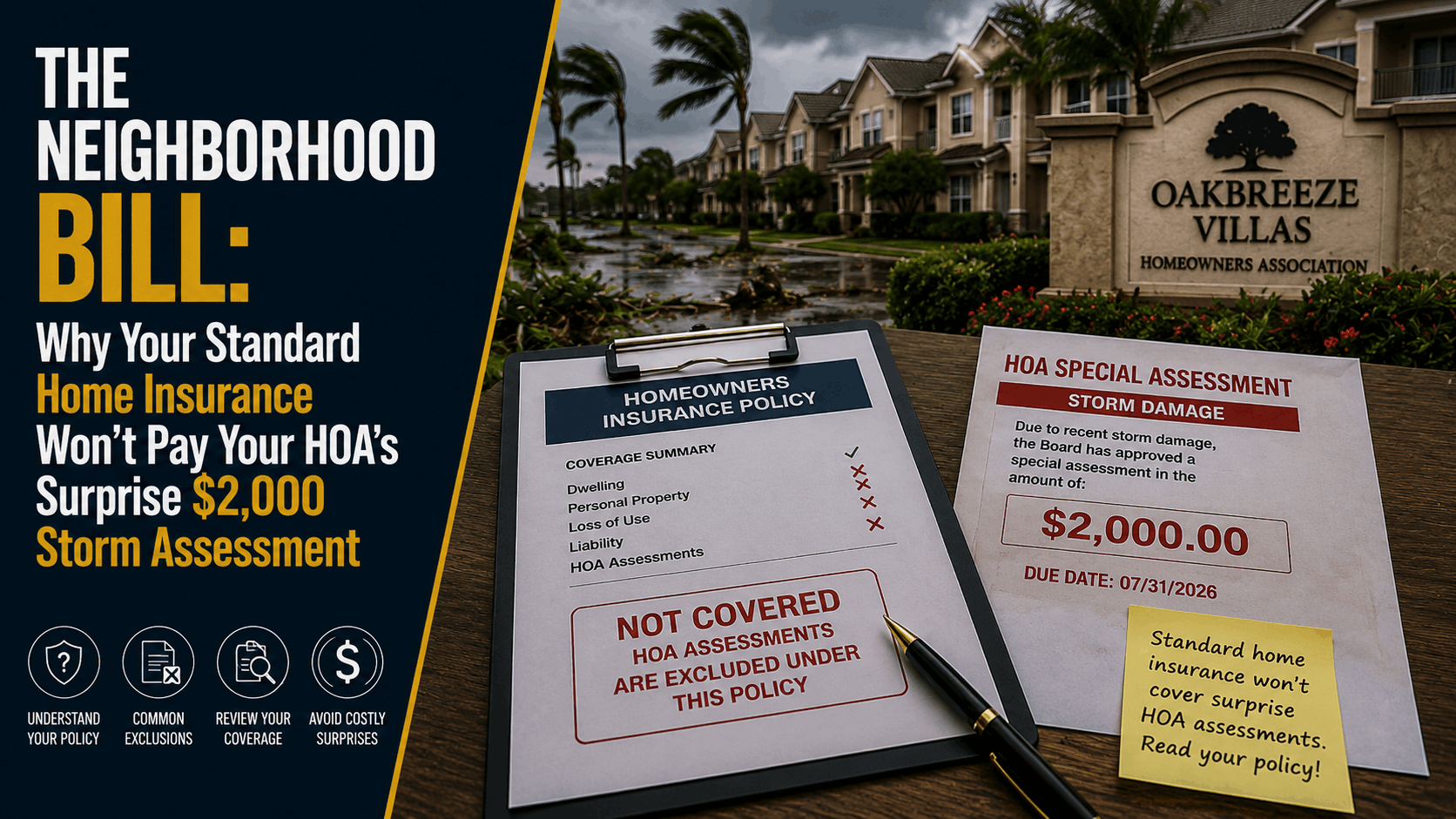

Why Home Insurance Won't Pay Your HOA Storm Assessment (2026)

Received a surprise HOA special assessment after a storm? Discover the critical loss assessment loopholes leaving Stuart homeowners completely exposed in 2026.

Read More →